At købe bil er for mange danskere en stor beslutning. Bilen er ofte nødvendig i hverdagen, men den er også en af de største investeringer i privatøkonomien. Derfor vælger mange at finansiere den gennem et billån. I 2026 er der kommet nye muligheder, lavere renter på grønne biler og skærpede krav fra banker og finansieringsselskaber. Lad os se nærmere på, hvordan markedet ser ud, og hvad du skal være opmærksom på, når du tager et lån til bil.

Hvorfor tage et lån til bil?

Selv om nogle vælger at spare op og betale bilen kontant, er det de færreste, der har mulighed for det. Biler er blevet dyrere, især nye modeller med avanceret teknologi og sikkerhedsudstyr. Samtidig er elbiler og plug-in hybrider i høj kurs, og de koster ofte mere end traditionelle benzinbiler. Et billån gør det muligt at få adgang til bilen her og nu og fordele betalingen over en årrække.

Renter i 2026

En af de vigtigste faktorer, når du vælger lån, er renten. I 2026 ligger renterne på billån generelt lavere end de gjorde for blot få år siden, men spændet er stadig stort. For kunder med solid økonomi og en pæn udbetaling kan renten starte omkring tre procent, mens den kan være betydeligt højere, hvis du ikke har fast job eller har begrænset opsparing.

Elbiler har fået en særlig status, fordi banker og finansieringsselskaber ønsker at fremme den grønne omstilling. Derfor ser vi renter, der er endnu lavere på elbiler, nogle gange under tre procent, så længe du kan stille en udbetaling på mindst 20 procent.

Fast eller variabel rente

De fleste billån i Danmark er med variabel rente. Det betyder, at ydelsen kan ændre sig, hvis markedsrenten går op eller ned. Har du luft i økonomien, kan det være en fordel at vælge variabel rente, da den som regel er lavere i starten. Omvendt vælger flere og flere fast rente i 2026, fordi de gerne vil have sikkerhed for, at ydelsen ikke pludselig stiger.

Fast rente koster typisk en smule mere, men mange finder ro i, at de kan planlægge deres økonomi uden overraskelser.

Løbetid – hvor længe kan du strække lånet?

Når du optager et billån, kan du som regel vælge en løbetid på tre til otte år. Nye biler kan i visse tilfælde finansieres over op til ti år, men det anbefales sjældent at strække lånet for langt, fordi bilen mister værdi hurtigere end du afdrager.

En tommelfingerregel er, at lånet ikke bør løbe længere, end bilen forventes at holde. Køber du en bil på fem år, bør du ikke tage et lån på ti år – så risikerer du at stå uden bil, men stadig med gæld.

Udbetaling – en nøgle til bedre vilkår

En af de nemmeste måder at få en lavere rente er at stille en solid udbetaling. Mange finansieringsselskaber anbefaler, at du betaler mindst 20 procent af bilens pris selv. Jo mere du kan betale på forhånd, desto mindre risiko løber banken, og desto bedre bliver dine vilkår.

Har du ingen udbetaling, kan du stadig finde lån, men renten vil næsten altid være højere, og du kan risikere at skulle betale ekstra gebyrer.

ÅOP – det sande billede af prisen

Når du sammenligner lån, er det let at stirre sig blind på renten. Men renter alene fortæller ikke hele historien. Det er ÅOP – årlige omkostninger i procent – der viser, hvad lånet reelt koster.

ÅOP inkluderer både renter, gebyrer og andre udgifter forbundet med lånet. To lån kan have samme rente, men vidt forskellig ÅOP, hvis der er store oprettelsesgebyrer eller andre skjulte omkostninger. Derfor bør du altid kigge på ÅOP, før du træffer din beslutning.

Gebyrer og ekstraudgifter

Billån kommer næsten altid med gebyrer. Det kan være oprettelsesgebyr, tinglysningsafgift eller gebyr for administration. Samlet kan det hurtigt løbe op i flere tusinde kroner, og det er vigtigt at have med i beregningen.

I 2026 er der desuden stigende fokus på forsikring. Mange långivere kræver, at du har kaskoforsikring på bilen i hele lånets løbetid. Det er en ekstra udgift, men også en sikkerhed for både dig og banken.

Grønne lån og elbiler

Elbiler fylder mere og mere i gadebilledet, og de fylder også mere i bankernes produktportefølje. I 2026 tilbyder flere banker særlige grønne billån med lavere renter, længere løbetid og bedre betingelser. Ideen er at gøre det mere attraktivt at skifte til en klimavenlig bil.

Det betyder, at hvis du står og skal købe bil, kan det i nogle tilfælde bedre betale sig at vælge en elbil, ikke kun på grund af lavere driftsomkostninger, men også fordi finansieringen kan være billigere.

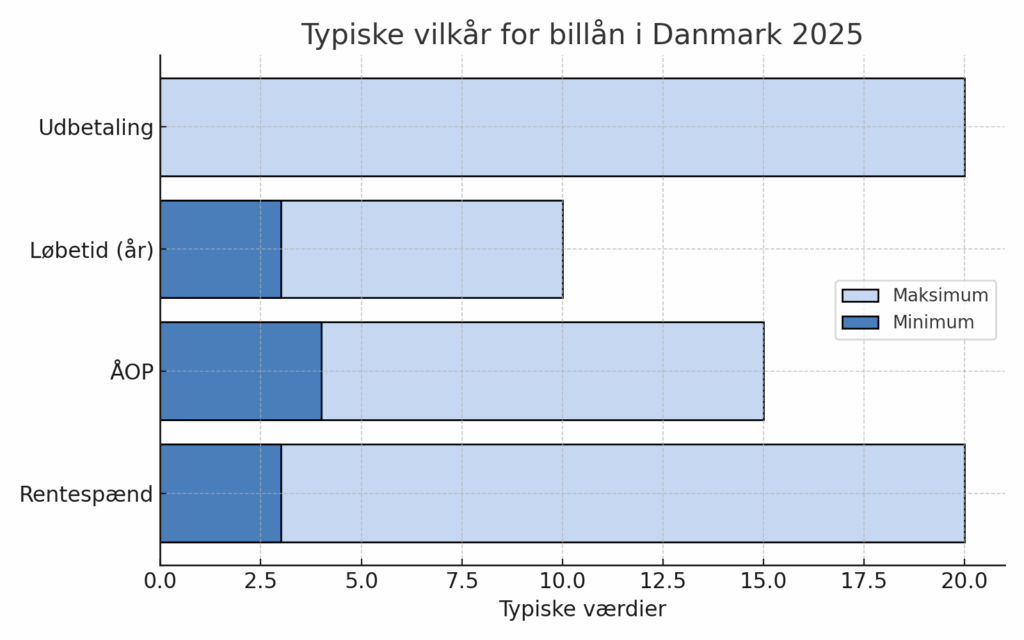

Oversigt: Typiske vilkår for billån i 2026

Det kan være svært at gennemskue, hvordan et billån er skruet sammen. Tabellen her giver et hurtigt overblik over de mest almindelige vilkår, du kan møde på det danske marked i 2026:

| Faktor | Typiske vilkår 2026 |

|---|---|

| Rentespænd | Ca. 3 % – 20 % (lavest ved elbil og høj udbetaling) |

| ÅOP | 4 % – 15 % afhængigt af gebyrer og profil |

| Løbetid | 3 – 8 år (op til 10 år for nye biler) |

| Udbetaling | Ofte 20 % anbefalet, enkelte tilbyder 0 % |

| Sikkerhed | Pant i bilen og krav om kaskoforsikring |

| Fast rente | Muligt hos enkelte banker, giver stabil ydelse |

| Variabel rente | Mest udbredt, kan stige eller falde over tid |

Tabellen er ikke en facitliste, men en pejling på, hvad du realistisk kan forvente. Husk, at din personlige økonomi og valget af bil spiller en stor rolle for, hvor på skalaen du lander.

Hvad kræver banken af dig?

For at få et billån skal du leve op til en række krav. Du skal være fyldt 18 år, have fast bopæl i Danmark og kunne dokumentere din indkomst. Banken vil typisk se på din gæld i forhold til indtægt og undersøge, om du står i RKI. Hvis du har en medansøger, for eksempel din ægtefælle, kan det forbedre dine chancer for at få et godt lån.

Din strategi – sådan finder du det bedste lån

- Sammenlign altid flere tilbud. Der er store forskelle på renter og ÅOP fra udbyder til udbyder.

- Vælg løbetid med omtanke. Kortere løbetid betyder højere ydelse pr. måned, men billigere lån i længden.

- Overvej fast rente. Hvis du gerne vil undgå overraskelser, kan det være pengene værd.

- Spar op til udbetaling. Selv en mindre udbetaling kan ændre renten markant.

- Undersøg grønne lån. Hvis du overvejer elbil, kan du få lavere rente og bedre vilkår.

- Hold øje med gebyrerne. De kan gøre en større forskel, end du tror.

Fordele og ulemper ved billån

Fordele:

- Mulighed for at købe bil uden fuld opsparing.

- Fleksible løsninger med forskellige løbetider.

- Lavere renter end forbrugslån.

- Bedre vilkår for grønne biler.

Ulemper:

- Risiko ved variabel rente.

- Gebyrer og ekstraudgifter.

- Risiko for gæld, hvis bilen taber værdi hurtigere end forventet.

Billån for expats i Danmark

Hvis du som expat bor i Danmark og har brug for bil, er der et par ekstra ting, du skal være opmærksom på. Mange banker og finansieringsselskaber stiller krav om fast bopæl, dansk CPR-nummer og ofte også en vis anciennitet i landet, før de vil tilbyde et billån (kilde: https://loansdenmark.dk/car-loan-denmark/). Har du kun opholdstilladelse i en kortere periode, kan det være sværere at blive godkendt.

En anden faktor er dokumentation. Banker vil typisk bede om ansættelseskontrakt, lønsedler og eventuelt skattemappe fra Skat.dk for at vurdere din betalingsevne. Hvis du har en dansk medansøger, for eksempel en partner, kan det gøre processen betydeligt lettere.

Endelig skal du være opmærksom på sproget i kontrakterne. Selvom mange banker tilbyder engelske oversættelser, er de juridisk bindende dokumenter ofte på dansk. Det kan derfor være en god idé at få en dansktalende ven eller rådgiver til at gennemgå aftalen med dig, inden du skriver under.

Kort sagt: som expat kan du godt få billån i Danmark, men du skal være forberedt på lidt mere papirarbejde og krav til dokumentation end danske statsborgere. Til gengæld giver det dig mulighed for at få mobilitet i hverdagen og en nemmere integration i det danske samfund.